Si la société civile immobilière (SCI) demeure un outil privilégié de transmission familiale du patrimoine, le choix de son régime fiscal pose les problématiques suivantes :

- Soit la SCI est soumise à l’impôt sur le revenu, le chef d’entreprise, associé de la SCI, est imposé sur les loyers versés par la société d’exploitation, sans les percevoir durant toute la durée de remboursement de l’emprunt. Il bénéficie toutefois des abattements pour durée de détention lors de la vente du bien immobilier.

- Soit la SCI opte à l’impôt sur les sociétés, le chef d’entreprise n’est pas imposé car les revenus sont taxés au niveau de la société. La vente du bien immobilier est imposée selon les règles de l’impôt sur les sociétés (au taux actuel de 28 %). Les associés seront imposés en cas de distribution de dividendes.

Une solution alternative consiste à démembrer les parts sociales de la SCI. Dans ce schéma :

- Dans un premier temps, une SCI à l’impôt sur le revenu est constituée par le chef d’entreprise dans le but d’acquérir l’immeuble dans lequel sera exercée l’activité de celui-ci. Un emprunt est contracté par la SCI en vue de cette acquisition et un bail est conclu entre la SCI et la société d’exploitation.

- Dans un second temps, le chef d’entreprise, cède temporairement à la société d’exploitation l’usufruit des parts qu’il détient dans la SCI. Il devient, pour une durée fixe, nu-propriétaire des parts et à ce titre, ne perçoit plus les fruits de la SCI.

Dès lors, pendant la durée de remboursement de l’emprunt, la SCI détermine ses résultats selon les règles de l’impôt sur les sociétés (déduction des amortissements sur l’immeuble, …). A l’issue de la période de démembrement, l’associé personne physique recouvre la possibilité de céder le bien immobilier selon les règles des plus-values des particuliers.

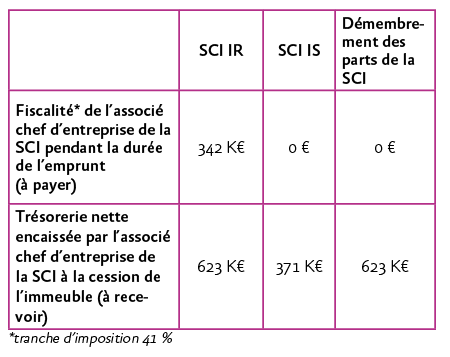

Exemple :

Acquisition immeuble : 500 K€

Emprunt bancaire : 15 ans

Cession immeuble : après 15 ans de détention pour 625 K€

ORCOM vous accompagne dans la gestion de votre immobilier d’entreprise : de l’élaboration d’études personnalisées à la réalisation des opérations juridiques.